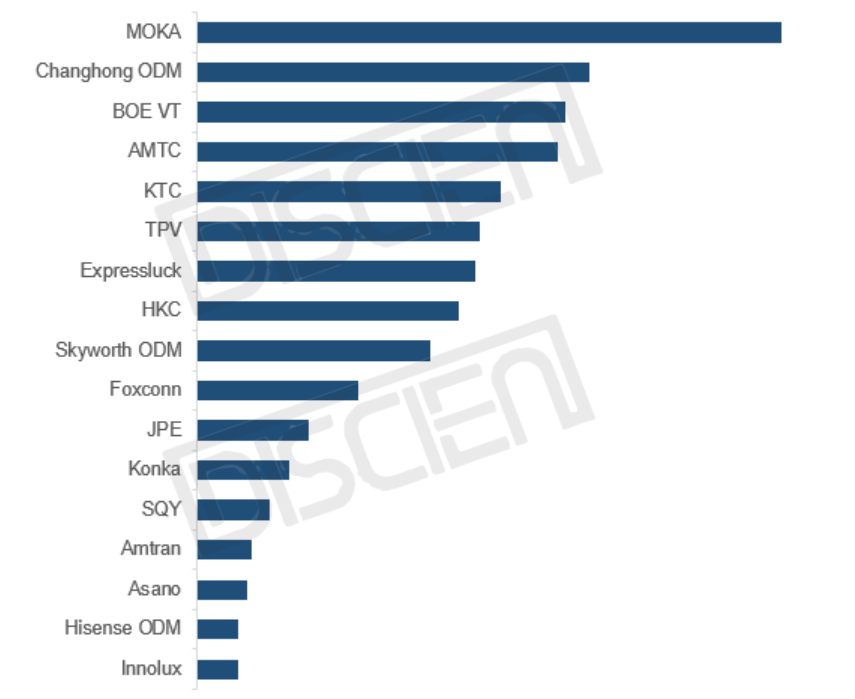

2025年全球TV代工市场的整体增速较往年有所放缓,整体步入存量竞争阶段。根据DISCIEN《全球TV代工出货月度数据报告》显示,2025年全年全球TOP19代工规模达到113.6M,同比稳步增长1%左右。

综合来看,市场表现趋于平淡主要由以下几方面因素造成:

首先,终端消费需求疲软,受全球经济承压、消费者换机周期延长及通胀环境持续影响,主力区域的零售表现未达预期,对代工市场的拉动力有所减弱。

其次,外部环境与政策变量带来持续压力,多地局部冲突对供应链稳定性的影响、国内市场补贴政策额度收紧、以及2024年大型体育赛事所引发的消费需求前置效应,共同抑制了2025年终端市场的增长动能。

然而,虽有以上因素的影响,但得益于代工厂对成本把控的精进和对新兴市场的积极开发,2025年全球TV代工市场仍实现小幅增长。头部代工厂具体表现如下:

MOKA(茂佳):全年出货18.0M,同比增长8%,位列第一。其中,ODM业务整体与去年持平,但客户结构持续调整,与核心客户的合作有所加强,在Xiaomi等头部客户加码与海外工厂配合下,欧洲等区域出货有所提升。OBM业务则保持继续增长,为MOKA的整体出货提供了有力的规模支撑。

Changhong ODM(长虹):全年出货12.1M,同比微增,位列第二。长虹年度出货情况呈现小幅波动趋势,国内区域因为与头部品牌客户的合作减弱出现下滑状态;但同时,长虹持续稳固东欧中小客户订单,并通过深化与中东非等新兴区域本土local客户的合作,拉动了整体出货的稳定回升。

BOE VT(视讯):全年出货11.3M,同比增幅高达35%,位列第三。BOE VT在内部将器件与整机业务拉通后内部客户粘性增强,成效显著。其中国内客户方面Haier、Hisense等客户的导入为全年出货带来增量。海外客户方面,基于越南与墨西哥工厂的双重辐射,北美出货在关税波动下仍增长显著,Vizio、LGE、BBY等客户出货量成长超过一倍,拉美与欧洲区域客户在今年也实现了进一步拓展。

AMTC(兆驰):全年出货11.1M,位列第四。内销出货有所承压,呈现下滑态势。外销业务仍以北美区域为主要市场,部分北美客户受关税政策影响出货减少。在此背景下,兆驰已加大对海外其他区域的开拓力度,未来有望通过市场多元化进一步增强整体业务的抗风险能力。

KTC(康冠):全年出货9.4M,位列第五。KTC在新兴市场开发较早、成效较深,在头部客户带动下拉美区域出货增长较为明显。与去年相比较,今年整体侧重拉美区域的同时,平均尺寸也有所回升,出货面积出现上涨趋势,因此在销额层面仍有望实现增长。

图一:2025年全球TV代工厂出货排名

数据来源:DISCIEN

TPV(冠捷):全年出货8.7M,同比止跌微增,位列第六。TPV在OBM业务方面延续扩大外发生产策略的情况下,自产出货呈现收窄态势;ODM业务主要以北美为核心发展区域,墨西哥工厂优势下ONN合作物量增长显著 。

Expressluck(彩迅):全年出货8.6M,同比上涨3%,位列第七。彩迅各区域表现略有不同,欧洲区域受需求变化影响出现阶段性走弱,但彩迅通过持续开拓中东非等新兴市场并加深与local客户的合作,有效缓冲了欧洲市场带来的压力,推动全年出货上涨。

HKC(惠科):全年出货8.0M,同比提升5%,位列第八。惠科全年整体出货呈现增长趋势,其中,内销、外销共同支撑了全年业务的平稳推进。内销方面,受益于Xiaomi等头部品牌需求增加,出货规模持续提升。外销则主要得益于北美渠道自有品牌客户的订单放量以及新客户的导入,为增长提供了持续动力。

Skyworth ODM(创维):全年出货7.2M,位列第九。创维全年出货规模呈微降趋势,出货变化主要受区域需求调整影响;但其整体业务结构依旧保持稳定,与Samsung在印度区域的外发代工合作进一步增加,同时也在积极拓展北美、拉美等新兴区域,逐步平衡区域布局,支撑跌势趋缓。

其他代工厂中,Foxconn(富士康)全年出货4.9M,同比微降。Konka(康佳)出货2.8M,同比下降近三成。Innolux(群创)出货1.3M,同比下滑近三成,Vizio被沃尔玛收购后供应重心向大陆代工厂转移,群创与Vizio在股权关系解绑后出货减少。

全年来看,代工市场整体已进入增速放缓、竞争加剧的阶段。而内部的激烈竞争与外部的动荡环境也使得代工市场在2026年面临机遇和挑战。通过梳理代工厂的策略与市场的发展形势,对于2026年的市场发展迪显做出六大趋势判断:

①新兴市场机遇与挑战并存,头部品牌加剧市场竞争:以亚非拉市场为主的新兴市场近年竞争持续加剧。在当前经济疲软的整体环境下,新兴市场表现出了较好的经济韧性。阿根廷在今年整体经济形势显著改善、印度在排灯节前正式落地了消费税的改革措施,也使得代工市场在2026年面临机遇和挑战。明年在一些重点市场上,代工厂仍存在可开发的市场空间。但另一方面,在中国、北美、欧洲等相对成熟的市场需求遇冷后,头部品牌也逐渐把增长重心转向新兴市场,使得本土Local品牌面临一定生产空间的挤压,加剧了市场竞争的同时也对代工市场的成本把控提出了更高的要求。

②墨西哥产能相继布局完成,北美竞争加剧:2025年美国经历多轮关税调整后,墨西哥重新成为北美供应链中转站的第一选择,各个代工厂在2025年已相继增加或升级了自身在墨西哥的产能,AMTC的墨西哥产能也在落实当中,预计将在2026年上半年开始量产。在此情况下,墨西哥产能已可以完全覆盖北美需求,因此2026年的美国市场竞争中,工厂辐射优势将被淡化,而重新转向各家代工厂在价格策略和成本把控方面的竞争。

③品牌格局竞争激烈,韩系品牌代工态度或将松动:2025年,TCL与海信市场份额进一步逼近三星,而在2025年三季度公布的财报来看三星黑电与白电的合并经营利润率已转为亏损,LGE电视业务所在的MS部门经营利润率已跌破-6%,亏损扩大。此前韩系品牌始终面临自有工厂生产与外发代工的权衡问题,在对整机生产成本要求逐渐提升的当下,2026年韩系品牌或将重新审视自身的生产策略,或将为代工市场注入新的订单。但韩系品牌从策略调整到订单释放预计也将会经历一段时间的导入期,因此若韩系品牌转向增加代工生产,则有望在2026年底逐渐释放,并在2027年行成一定规模。

④赛事年品牌营销竞争升级,Local客户需求或被抑制:2026年将相继迎来冬奥会和世界杯两项重要赛事促销节点。而头部品牌则是赛事促销的主要参与者,尤其是TCL与海信则将以赛事赞助商的身份进行直接的市场竞争。在此基础上,代工供应链为主的本土Local品牌客户的需求或将受到一定影响。北美ONN、Vizio、BBY等品牌有望依托渠道优势支撑出货,但欧洲、拉美等区域的Local品牌需求或将受到一定冲击,进而影响代工市场需求。

⑤存储价格成不稳定因素,或将加速格局演化:2025年下半年开始的存储芯片涨价在年底逐渐大规模发酵,且目前头部存储芯片厂商仍在酝酿持续涨价,对于32、43吋等中小尺寸来讲,存储涨价的影响则会更加显著。在此背景下,头部代工厂的资源储备能力相对较强,且平均尺寸结构相对较高,受到影响相对较小,并有望在中小代工厂中吸纳部分客户,加速市场格局演化。

⑥订单进一步向头部集中,出现整体收缩、头部增长的两级分化现象:在激烈的头部竞争下,市场订单正在进一步向具备成本控制、供应链稳定等优势的头部厂商集中。头部代工厂在规模优势下更加容易锁定资源并压低采购成本,因此整体增速仍有望持续上涨,使得市场集中度进一步提升。

最后,代工市场在2025年实现增长后,全球TV LCD代工占比已经超过50%,达到一定瓶颈。2026年虽存在局部利好,但整体市场仍然存在较大增长压力。加之存储涨价对部分中小品牌和中小尺寸的需求也起到了一定的抑制作用,因此2026年代工市场或将存在一定下滑风险。

地址:深圳市龙华区大浪街道祥昭大厦17楼

Copyright © 2024 天明山科技集团